你的位置:开云(中国)kaiyun网页版-登录入口 > 新闻动态 > 开yun体育网时常会将盈利收益率与历久债券收益率进行比较-开云(中国)kaiyun网页版-登录入口

开yun体育网时常会将盈利收益率与历久债券收益率进行比较-开云(中国)kaiyun网页版-登录入口

2026-01-17 12:07 点击次数:194

作家 芝商所董事总司理兼首席经济学家 Erik Norland

2023年末,日本日经225股票指数创下自1989年以来的历史新高。然则,如若以好意思元计,该指数早在2021年就已浮松1989年高点,这主要归因于同期日元兑好意思元汇率由102大幅降至142。自2021年以来,天然日股以日元计握续走强,但日元兑好意思元汇率急剧回落至160隔邻,导致日经225指数以好意思元计呈现颤动盘整态势。从日元角度来看,该指数自旧年年末以来握续窄幅颤动,长期在1989年历史高点隔邻徜徉(图1)。

图1:不管从日元仍是好意思元角度来看,日本股市仍在1989年高点区间开动

贵府起原:彭博专科处事(NKY和JPYUSD),芝商所经济权衡计较小组

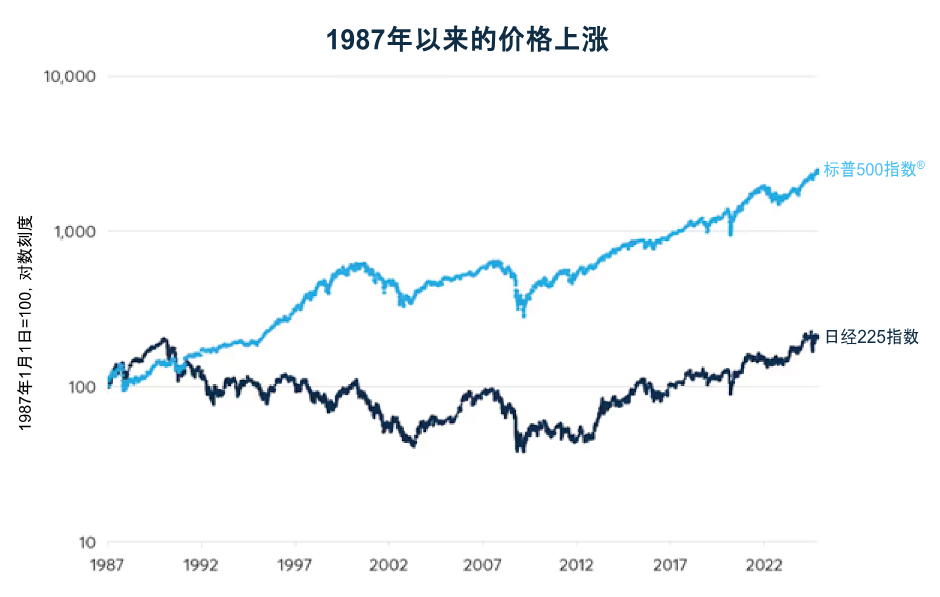

以前35年间,日经225指数的说明与法式普尔500指数形成显然对比。自1989年12月31日以来,日经225指数以日元计价的价钱答复为-1.1%,以好意思元计价则为-8.6%。同期,法式普尔500指数的答复率高达1,586%(图2)。如若计入股息再投资因素,日经225指数的总答复率以日元计价为+54%,以好意思元计价为+42%,而法式普尔500指数以好意思元计价的总答复率则高达+3,331%。

图2:自1989年以来,好意思国股市大幅跑赢日经225指数

贵府起原:彭博专科处事(TPX、NKY、SPX和INDU)

转头1989年,日本股市的市值曾俄顷高出好意思国股市,约占环球发达阛阓总市值的40%,而好意思国股市占比仅为36%。时于当天,好意思国股市占比升至74%,而日本股市则降至占比已萎缩至不足7%。事实上,从多样估值缱绻来看,相较于好意思股,日股显表露较强的投资性价比。

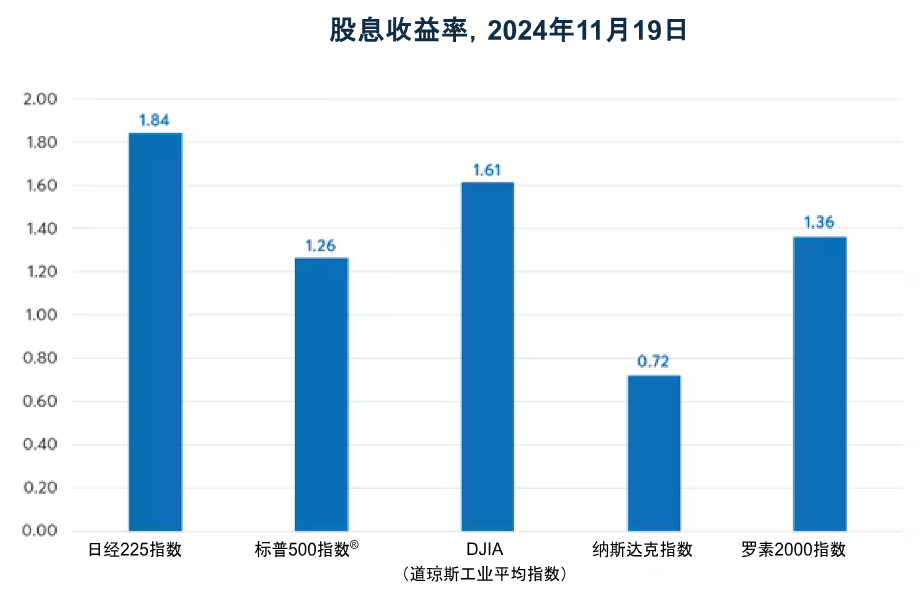

纵不雅1980年代和1990年代,日本股票的股息支付远低于好意思国股票。日经225指数的股息收益率时常在0.5%至1.0%之间。面前,日经225指数的股息收益率已升至1.84%,高于当今通盘主要好意思股指数水平(图3)。

图3:日股股息收益率优于好意思股各大指数

贵府起原:彭博专科处事(TPX、NKY、SPX、INDU、NDX和RUY)

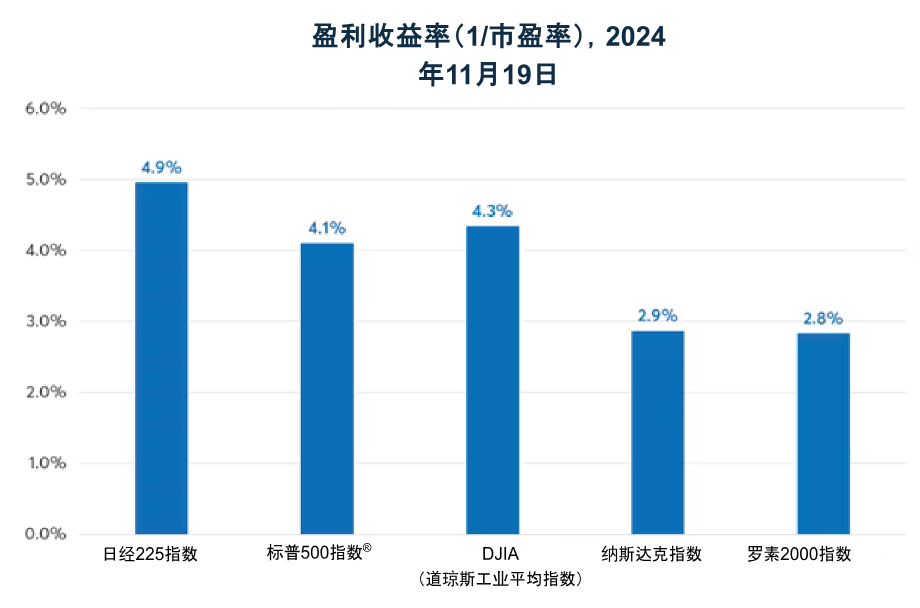

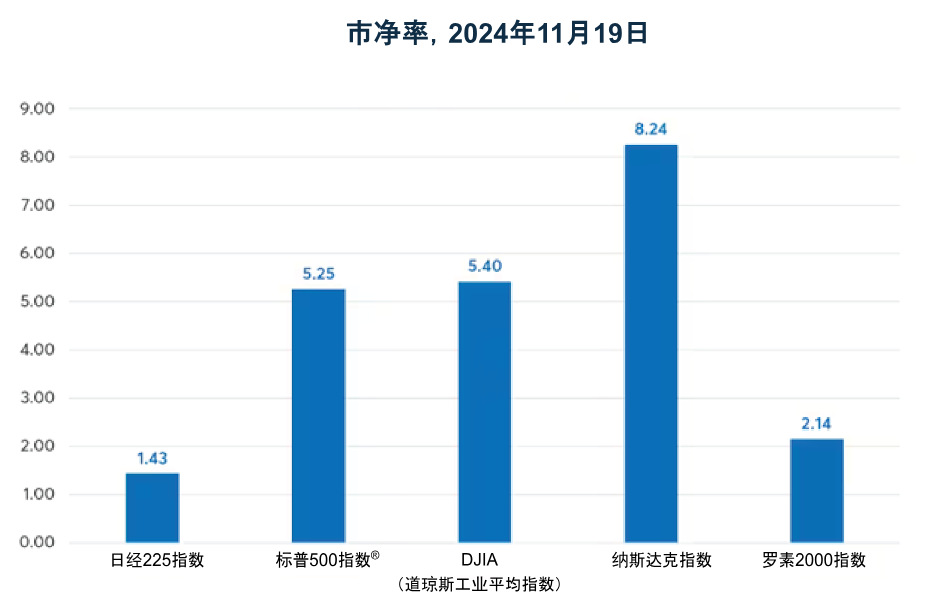

日经225指数的盈利收益率(市盈率的倒数)为4.9%。该缱绻高于法式普尔500指数的4.1%,也显着高于纳斯达克100指数和罗素2000指数不足3%的水平(图4)。时常会将盈利收益率与历久债券收益率进行比较。30年期好意思国国债的收益率为4.6%,较法式普尔500指数的盈利收益率逾越0.5%。比较之下,30年期日本国债(JGB)收益率仅为2.3%,不足日经225指数盈利收益率的一半。好意思股相干于好意思债可能处于估值偏高区间,而日股相干于日债则可能存在较大投资契机。此外,如若比较10年期国债收益率,这种互异将愈加显着:好意思国10年期国债收益率接近4.4%,而日本仅为1.06%。

图4:日股盈利收益率显着低于好意思股

贵府起原:彭博专科处事(TPX、NKY、SPX、INDU、NDX和RUY)

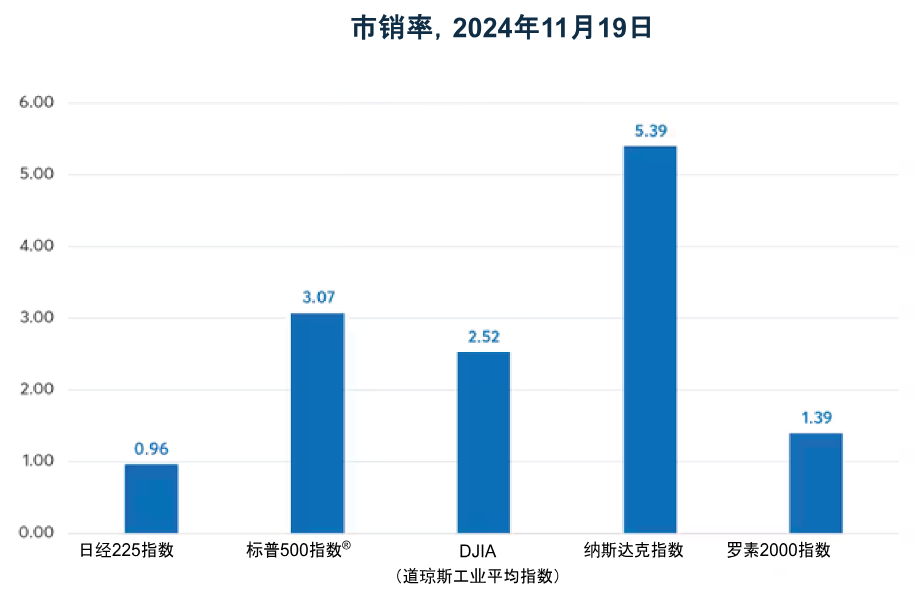

市销率和市净率等其他估值缱绻也进一步印证了日股的投资价值。日经225指数的市销率(年收入)为0.96倍,市净率为1.43倍。法式普尔500指数的市销率和市净率处于3.1倍至5.3倍之间,纳斯达克100指数则在5.4倍至8.4倍之间(图5和图6)。仅好意思股小盘股板块估值与日股格外。

图5:基于市销率,日股估值上风隆起

贵府起原:彭博专科处事(TPX、NKY、SPX、INDU、NDX和RUY)

图6:基于市净率,日股估值相对较低

贵府起原:彭博专科处事(TPX、NKY、SPX、INDU、NDX和RUY)

由于好意思日两国在经济增速和指数要素股组成等方面存在显着互异,日本股市估值水平已从显着溢价转为大幅低于好意思股估值。自1989年以来,日本本体GDP仅增长了约40%。同期,好意思国本体GDP增幅则高达137%。

这一显着增长互异主要源于两国东说念主口增速分化。日本总东说念主口从1989年的1.231亿缩减至面前的1.226亿。反不雅好意思国,同期东说念主口鸿沟从2.44亿彭胀至3.41亿,增幅达40%。因此,自1989年以来,日本东说念主均本体GDP增速仅为41%,显着低于好意思国70%的增长水平。

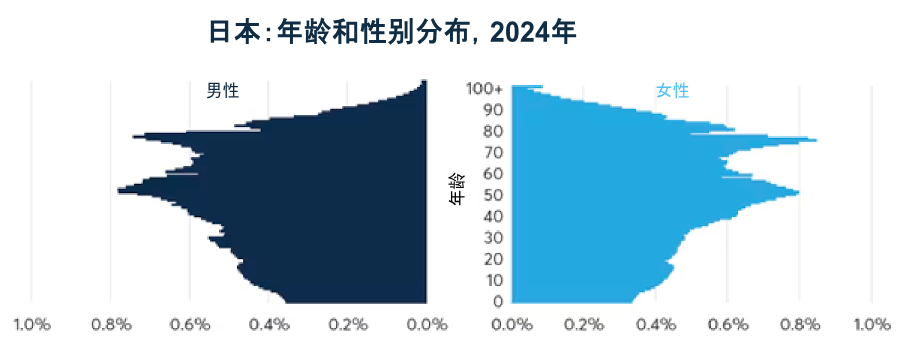

值得正式的是,日本当今面对环球最严峻的东说念主口老龄化挑战,45-55岁的刚劲东说念主口行将步入退休阶段,重叠现存退休东说念主群基数更为可不雅(图7)。同期,日今年青东说念主口基数偏低,这制约了立异能源(300152)和经济增长后劲。

图7:日本的老龄化进度居全国首位

贵府起原:好意思国东说念主口侦查局外洋数据库

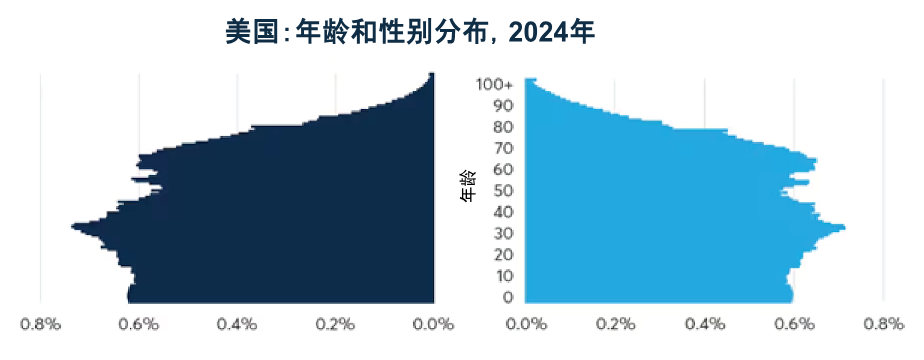

相较而言,好意思国东说念主口结构相对健康,较高的生养率水平与灵验的外侨计策为其老年东说念主供词养及劳能源更迭提供了有劲因循,至少在当今阶段仍然如斯(图8)。

图8:好意思国的东说念主口结构愈加健康

贵府起原:好意思国东说念主口侦查局外洋数据库

好意思日股市的行业权重也呈现主见互异。法式普尔500指数中,信息技巧(IT)板块权重达32%,而日经225指数相应板块权重为24%。然则,频年来好意思国IT板块股价涨幅远超日本同行。

在好意思股估值握续彭胀而日股估值放松的配景下,日股或将成为对好意思股权重较高的投资组合进行多元化建立的灵验汲取,尤其当好意思股盈利说明不足投资者预期时。

除东说念主口结构因素外,好意思国商业计策走向也组成日股面对的潜在风险点。2023年,出口占日本GDP比重为16.8%,其中对好意思出口占比18.8%。换言之,对好意思出口约占日本GDP的3.2%。若好意思国对日征收10%或20%的入口关税,瞻望将导致日本GDP下滑0.3%至0.6%,并对日经225指数要素股企业盈利形成冲击。阛阓对此类计策变动的响应经常会超出基本面合理区间。

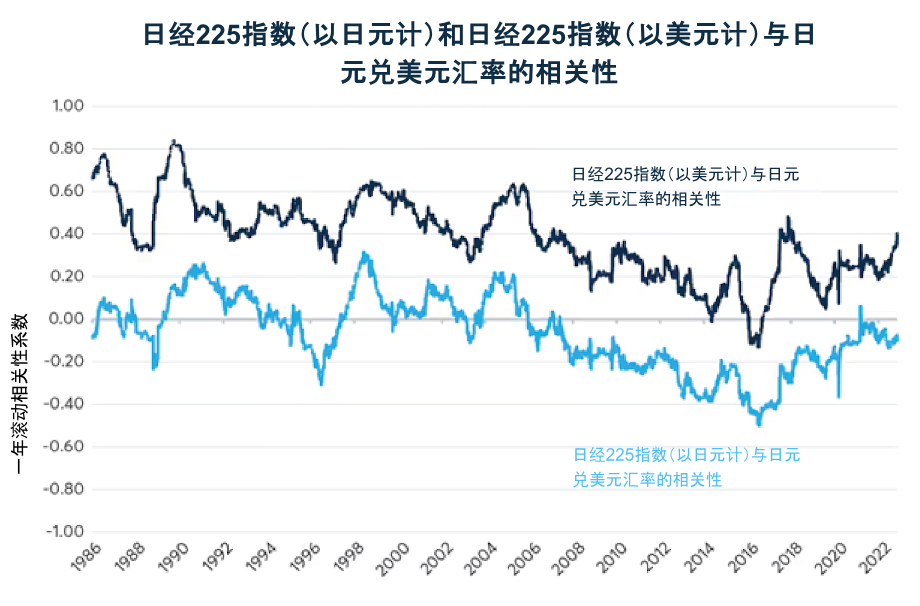

终末,日元汇率风险也闭幕冷落。以好意思元和日元计价的日经225指数受汇率波动影响的形态不同。日元贬值时常利好以日元计价的日经225指数,因其能升迁出口竞争力并抬升境外金融钞票和固定钞票投资价值。然则,从好意思元视角不雅察,日元贬值时常会对消这些上风,致使弊大于利(图9)。

图9:自2007年以来,以日元计价的日经指数与日元汇率时常呈负相干

贵府起原:彭博专科处事(NKY和JPYUSD),芝商所经济权衡计较小组

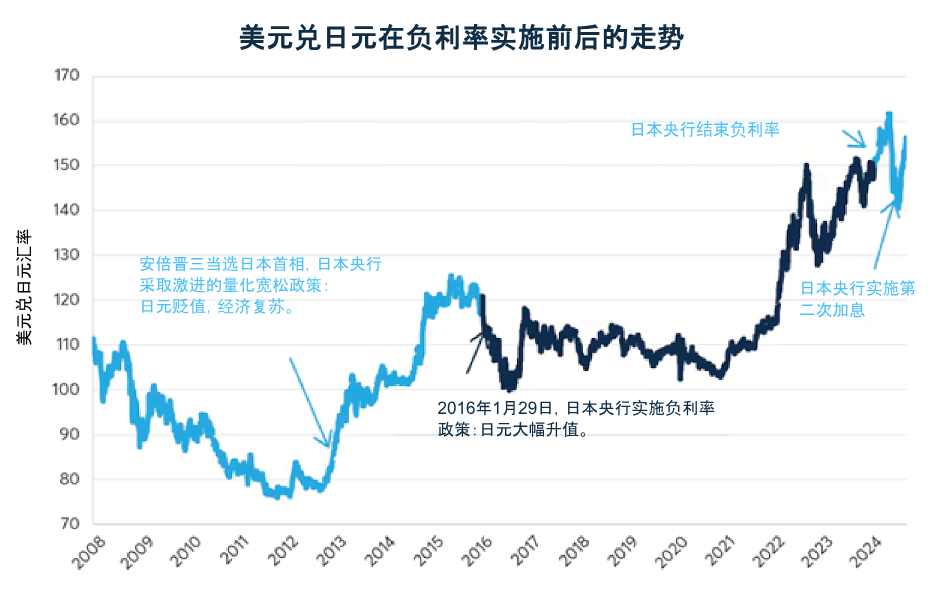

日元一直以来齐是一种高波动性货币,并可能握续影响国表里日经225指数投资者的操作策略(图10)。相干日元额外与东说念主口结构和债务水平关系的更深切分析,请参阅咱们近期发布的著述。

图10:日元自2013年以来呈现显着贬值趋势,2024年波动加重

贵府起原:彭博专科处事(BOJBPBAL和JPY)

小型日经指数期货

跟着日经225指数创下历史新高,对较小合约的需求加多。芝商所于10月推出了小型日经期货,鸿沟为法式合约的1/10,匡助参与者以更综合和成本高效的形态惩办风险,提供成本高效的形态干涉环球最大阛阓之一。

了解更多开yun体育网,请点击左下方阅读原文按钮走访芝商所微官网股指专页。